日本で働く外国人役員に係る源泉徴収、確定申告の要否

Yoshio Yamaguchi第1回〜全4回に分けて解説している「日本で働く外国人役員に係る源泉徴収、確定申告の要否」について、今回は最後の4回目をお送りします。

第1回目:日本へ出張した外国人に係る源泉徴収、確定申告の要否

第3回目:外資系企業の外国人従業員に係る源泉徴収、確定申告の要否

外国人が日本の子会社に役員として勤務する場合の税務について

これまでに、日本で勤務する外国人について、居住者又は非居住者の場合における課税関係について、場合分けをしながら解説をしています。①源泉徴収の要否、②確定申告の要否、③租税条約の適否についてです。

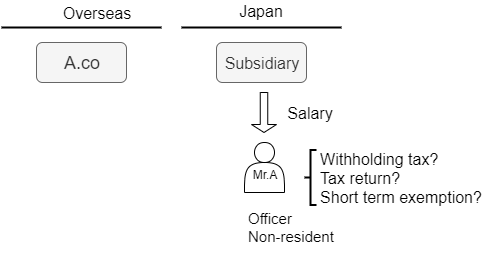

今回はその第4回目です。第4回目では、外国法人A社に勤務する外国人A氏が日本にある子会社に役員として勤務する場合です。外資系企業の外国人役員と外国人従業員では課税のされ方が異なることから留意が必要です。

第1回目:日本へ出張した外国人に係る源泉徴収、確定申告の要否

第3回目:外資系企業の外国人従業員に係る源泉徴収、確定申告の要否

外資系企業の外国人役員A氏の居住者性

個人の課税関係を検討するに際しては、まず最初に居住者か非居住者かを判定する必要があります。本記事では、非居住者のままの場合と居住者になる場合の2つの場合を見ていきましょう。

居住者とは、国内に住所を有し、又は現在まで引続いて1年以上居所を有する個人を言い(所得税法2条1項3号)、それ以外の個人を非居住者と言います。

その上で、下記のようにケースを分けて①課税される範囲②源泉徴収の要否③確定申告の要否④租税条約の適否の4つを検討します。

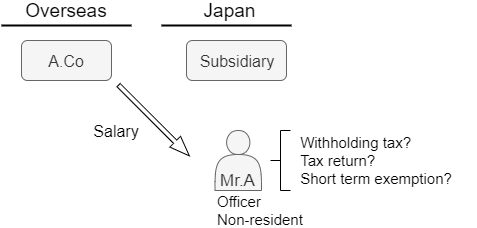

1-(1) 非居住者のままであるA氏の給与を国内子会社が負担する場合。

1-(2)非居住者のままであるA氏の給与を海外の親会社が負担する場合

2-(1)居住者(非永住者)になったA氏の給与を国内子会社が負担する場合

2-(2)居住者(非永住者)になったA氏の給与を海外の親会社が負担する場合

|

(1)国内子会社からの給与 |

(2)海外親会社からの給与 |

|||||

|

a源泉徴収 |

b確定申告 |

c租税条約 |

a源泉徴収 |

b確定申告 |

c租税条約 |

|

|

1非居住者 |

1(1)a |

1(1)b |

1(1)c |

1(2)a |

1(2)b |

1(2)c |

|

2 居住者(非永住者) |

2(1)a |

2(1)b |

2(1)c |

2(2)a |

2(2)b |

2(2)c |

非居住者の例としては、日本子会社に役員として派遣されてきたものの、普段はそのまま海外親会社にて勤務をしていて、日本の子会社には取締役会がある時だけ来日をして日本子会社の経営に関わるというケースが考えられます。この場合の外国人A氏は日本には生活の本拠となる住所がないとして非居住者のままの想定です。

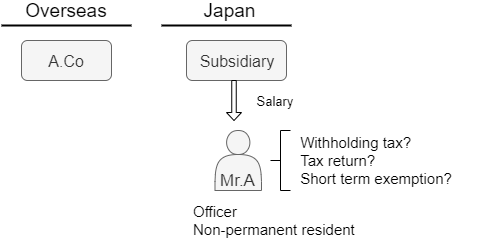

他方で外国人A氏が日本に本格的に住所をもったり1年以上居住するときもありますが、その場合にはA氏は居住者(非永住者)ということになります。

居住者か非居住者の区分についての詳細は「No.2012 居住者・非居住者の判定(複数の滞在地がある人の場合)」を参照してください。また、期間の長短により非居住者から居住者になる時点については「居住者が非居住者になる時点」です。

1. 非居住者の場合

まずは非居住者の場合です。

1(1)非居住者の場合>日本子会社が給与支払いする場合

非居住者の課税の範囲

非居住者が日本にて課税される範囲は国内源泉所得に限定されます。よって日本子会社から支払われる給与が国内源泉所得に該当すればA氏は日本で所得税を納税する義務があります。

原則として、非居住者に関して国内源泉所得の給与とされるのは、国内で勤務した期間に対応する部分です(所得税法161条1項12号)。海外で勤務した期間に対応する部分は国外源泉所得とされ、日本の所得税は課税されません。国外勤務期間と国内勤務期間の両方がある場合には、給与の金額を期間案分して国内源泉所得の金額を算定することになります。

ここには例外があり、それはその非居住者が日本法人の役員としての地位に基づいて給与の支払いを受けている場合です。その場合には、国外で勤務した部分についても国内源泉所得であるとされ、日本での課税の対象となります(所得税法161条1項12号イカッコ書き、所得税法施行令285条1項)。

A氏の場合、日本の子会社からはその会社の役員として給与支給を受けているわけですから、A氏の国内勤務対応部分も国外勤務対応部分も、ともに国内源泉所得とみなされ、日本での課税の対象です。

|

|

従業員として支給される給与 |

日本の会社の役員として支給される給与 |

|

国内での勤務による給与等 |

国内源泉所得 |

国内源泉所得 |

|

国外での勤務による給与等 |

国内源泉所得ではない |

国内源泉所得 |

1(1)a 非居住者の場合>日本子会社が給与支払いする場合>源泉徴収の要否

日本子会社が支給する給与は、国内勤務部分についても国外勤務部分についても、日本法人の役員として支給されるものであることから国内源泉所得とみなされます。非居住者に対して国内源泉所得に係る給与を国内にて支払いをする日本子会社には、20.42%にて源泉徴収義務があります(212条1項)。ここは、外国人従業員の場合と異なるところです。

1(1)b 非居住者の場合>日本子会社が給与支払いする場合>確定申告の要否

非居住者役員は、源泉徴収によって納税を終えているため、確定申告は必要ありません(所得税172条1項)。

1(1)c非居住者の場合>日本子会社が給与支払いする場合>租税条約ー短期滞在者免税

短期滞在者免税の対象となるのは、日本以外の国の企業に雇用された者が日本で短期間だけ勤務する場合で、その外国の雇用主から受け取る給与等に限られます。

一般的に要件は次の3つ全てを満たすことです。

-

日本滞在期間が183日を超えないこと

-

その個人の給与等が日本の居住者ではない雇用者から支払われるものであること

-

その個人の給与が雇用主の日本国内の恒久的施設(例えば支店)によって負担されないこと

日本の企業である子会社が雇用主としてA氏に対して支払った給与は②の要件を満たさないため短期滞在者免税の適用はありません。日本子会社は源泉徴収をする必要があります。

1(2)非居住者の場合 海外親会社が給与支払いする場合

課税される範囲

原則として非居住者に関して国内源泉所得の給与とされるのは、国内で勤務した期間に対応する部分です。ここには例外があり、その非居住者が「内国法人の役員として国外において行う勤務」については、国内源泉所得に該当するものとされ、日本で課税されます。

では、派遣元の海外の親会社が非居住者であるA氏に対して給与の支払いをしている部分はどうなるでしょうか。

A氏が海外親会社から受ける給与は、海外親会社との雇用契約に基づくものであり、日本法人の役員としての地位に基づくものではないと解釈すると、原則通り、国内勤務に対応する部分のみが国内源泉所得とされ日本での課税の対象になると考えます。

1(2)a 非居住者の場合>海外親会社が給与支払いする場合>源泉徴収の要否

海外親会社が非居住者A氏に支払う給与については、国外払であるためその支払者には源泉徴収義務はありません(所得税法212条1項2項)。海外で支給される給与に対して源泉徴収義務を課すことは実務的にも困難でしょう。

日本法人の役員としての地位に基づくものではないと仮定すると、国外勤務部分は国外源泉所得に該当し、そもそも日本の課税対象にはなりません。

1(2)b 非居住者の場合>海外親会社が給与支払いする場合>確定申告の要否

非居住者A氏が海外親会社から支給された給与で国内勤務期間に対応する部分については、国内源泉所得となります。海外での支払いであるため源泉徴収を受けていません。この場合には、その年の翌年3月15日までに日本で確定申告をする必要があり、そこでの税率は20.42%になります(所得税法172条1項)。

1(2)c非居住者の場合>海外親会社が給与支払いする場合>租税条約ー短期滞在者免税について

短期滞在者免税の対象となるのは、日本以外の国の企業に雇用された者が日本で短期間だけ勤務する場合で、その雇用主から受け取る給与等に限られます。従って、非居住者であるA氏が海外の親会社から受け取る給与については、一定の手続きのもと短期滞在者免税の適用され、A氏は日本の確定申告を免除されると考えます。

以上、日本子会社の外国人役員A氏が非居住者の場合について確認をしましたが、次は居住者となる場合についてです。

2.居住者(非永住者)の場合

居住者は、さらに非永住者と永住者に区分されます。日本に転勤で来ている外国人の方の多くが当てはまるのは非永住者の方であろうと思われます。

居住者(非永住者)が日本で課税される場合とは、基本的には国外源泉所得以外の所得(≒国内源泉所得)に対してです(所得税法7条1項2号)。「非永住者の課税される範囲 送金課税」の記事でも説明しているので参照してください。

|

区分 |

国外源泉所得以外外の所得(≒国内源泉所得) |

国外源泉所得 |

||||

|

国内払い |

国外払い |

|||||

|

居住者 |

永住者 |

課税 |

||||

|

非永住者 |

課税 |

送金課税 |

||||

|

非課税 |

||||||

|

非居住者 |

課税 |

非課税 |

||||

原則として居住者(非永住者)に関して国外源泉所得以外の所得となる給与所得とは、国内で勤務した期間に対応する部分です。

しかし例外があり、それはその居住者(非永住者)が日本法人の役員の場合です。その場合には国外で勤務した部分についても国外源泉所得以外の所得であるとされ(所得税法95条4項10号イかっこ書き)、日本にて課税の対象となります。

本件について見ると、居住者(非永住者)であるA氏の給与所得については、A氏が役員であるため、国内勤務に基づく部分も国外勤務に基づく部分もともに国内源泉所得ということになり、日本にて課税の対象となります。

2(1)a 居住者の場合>日本子会社が給与支払いする場合>源泉徴収の要否

居住者(非永住者)であるA氏が日本子会社から支給を受けた給与所得は、国内勤務に対応する部分も国外勤務に対応する部分も共に国内源泉所得とみなされるため課税対象です。日本子会社は源泉徴収をする義務があります(所得税法183条1項)。

2(1)b 居住者の場合>日本子会社が給与支払いする場合>確定申告の要否

原則として居住者は確定申告をする必要がありますが、給与所得を有する居住者で源泉徴収及び年末調整が支払者によってなされており、給与等が2千万円以下である等一定の場合には確定申告をしなくてもよいことになります(所得税法120条、121条1項)。A氏は役員ということなので2千万円を超えている可能性もあり、その場合は確定申告が必要になります。

給与所得がある居住者で確定申告が必要となる場合の詳細はこちらをご参照ください。

2(1)c 居住者の場合>日本子会社が給与支払いする場合>租税条約ー短期滞在者免税について

短期滞在者免税は、日本に来ている非居住者について、所得の源泉地国である日本での課税を免除するための規定であり、ここでのA氏は居住者という仮定であるため短期滞在者免税は適用されません。

2(2)居住者の場合 海外親会社が給与支払いする場合

課税される範囲

続いては、居住者(非永住者)であるA氏が海外親会社から給与を支給されている場合の取扱いです。

原則として居住者(非永住者)は、その給与のうち国内で勤務した期間に対応する部分が日本で課税されます。しかし例外があり、「内国法人の役員として国外において行う勤務については、国外源泉所得以外の所得であるとされ(所得税法95条4項10号イかっこ書き)、日本にて課税の対象となります。

居住者(非永住者)であるA氏が海外親会社から支給される給与は、海外親会社との雇用契約等に基づいて支給されたものであり、日本法人の役員としての立場に基づくものではないと解釈する場合、原則通り、国内勤務期間に対応する部分のみが国外源泉所得以外の所得となり、日本での課税の対象になると考えられます。

2(2)a 居住者(非永住者)の場合>海外親会社が支払う場合>源泉徴収の要否

居住者(非永住者)に対して、国内勤務期間に対応する給与を国外にて支払った場合、国外払であるため源泉徴収は必要ありません。

2(2)b 居住者(非永住者)の場合>海外親会社が支払う場合>確定申告の要否

居住者(非永住者)に対する給与支払のうち、国内勤務期間に対応する部分は課税対象ではありますが、源泉徴収は受けていません。その場合には、確定申告が必要になります。

2(2)c 居住者(非永住者)の場合>海外親会社が給与支払いする場合>租税条約ー短期滞在者免税

短期滞在者免税は日本にいる非居住者のための規定であるため、居住者であるA氏には該当しません。よってA氏は確定申告が必要です。

まとめ

役員の場合には、日本法人の役員として支給される給与は、国内勤務部分も国外勤務部分もともに国内源泉所得とみなされるため、従業員の時に比べて税務上の取扱いに複雑性が増します。本記事では触れていませんが、親会社のある本国と日本の両方で課税された場合には、外国税額控除によって救済されるのかどうかも検討する必要があるでしょう。

いかに役員報酬に係る参考記事を記載するので、ご参照いただければ幸いです。

【役員報酬に係る参考記事】