海外赴任従業員が帰国した年度、帰国日前後の課税関係

Yoshio Yamaguchi本記事では、海外赴任で出向している従業員が日本に帰国をして居住者になった年度の税務上の取り扱いについて解説します。帰国前の非居住者であった期間及び、帰国後の居住者になってからの期間の両方の場合を検討し、確定申告が必要な場合の確定申告の作成方法も見ていきましょう。

(帰国前)非居住者であった期間に支給された給与所得

日本へ帰国する前は、日本の所得税法上は非居住者です。非居住者は、日本国内源泉所得については日本にて課税され、国外源泉所得については日本では課税されません。

帰国前の非居住者であった期間に、赴任地国(国外)にて勤務をして支給された給与所得は国外源泉所得であり、日本では課税の対象外です(下記表の(B))。

しかし、非居住者であった期間に出張で来日して日本国内にて勤務した期間がある場合には、その期間に対応する給与所得は、日本国内源泉所得という扱いになり、原則として日本で課税されます(所得税161条1項12号イ)(下記表の(A))。

日本出張による国内源泉所得に該当する給与(A)については、海外子会社が支払いをしている部分は、さらに出張期間が183日以内の場合と183日長の場合に分かれることが特徴です。

183日以内であれば、租税条約の短期滞在者免税によって日本での所得税は免税になります(下記表の①)。183日を超える場合には、短期滞在者免税の適用がなく、日本での確定申告が必要です。(下記表の②)。

日本の親会社が留守宅手当といった名目で、海外赴任者の給与支払いを継続しているケースがありますが、その場合には、日本出張による国内源泉所得が日本にて支払われたとみなされるのです。この場合、日本親会社は支払い時に源泉徴収をする必要があります(下記表の③)。

所得税の税額は、給与収入×20.43%で計算します。

非居住者に対する課税

|

所得の源泉 |

支払い場所 |

日本所得税の取り扱い |

|

(A)国内源泉所得 |

海外子会社による支払い |

183日以内なら短期滞在者免税① |

|

183日超なら日本での確定申告② |

||

|

日本親会社による支払い |

源泉徴収③ |

|

|

(B)国外源泉所得 |

海外子会社による支払い |

日本での課税対象外④ |

|

日本親会社による支払い |

日本での課税対象外⑤ |

(帰国後)居住者となってから支給された給与所得

では、次に帰国後に居住者となってから支給された給与所得の取扱いや、確定申告の方法について解説します。

概要

日本に帰国すると、日本の所得税法上は居住者という扱いです。居住者は、日本国内源泉所得か国外源泉所得かに関わらず、全世界所得に対して日本の所得税が課せられます(同法7条)。

給与収入から一定の金額が控除(給与所得控除)され、さらに社会保険料控除、生命保険料控除、配偶者控除等の各種控除を受けたものが課税所得となり、これに対して税率を乗じて所得税を計算するという流れです。

税率は金額の多寡に応じて5%から45%までの累進税率によって計算されます(同法89条)。毎月の給与から源泉徴収の方法によって徴収され(同法183条)、基本的には年末調整の対象となるので(同法190条)、確定申告の必要はありません。

給与収入金額が2000万円をこえる場合や、給与所得以外の所得(不動産所得など)が20万円超の場合(*)、非居住者期間に国内勤務による給与所得がある場合でそれを海外子会社が支給した場合(上記表の②)には、確定申告が必要になると考えます(同法121条)。

(*)不動産所得等には、非居住者期間に発生した国内不動産に係る不動産所得を含むと考えられます(「海外勤務者の税務と社会保険・給与Q&A」藤井恵)。

|

非居住者の期間に支給された給与 |

居住者の期間に支給された給与 |

|

|

課税の範囲 |

国内源泉所得であれば日本で課税 国外源泉所得は日本では課税されない |

全世界所得(国内+国外源泉所得) |

|

給与 |

国内勤務期間に対応する部分が国内源泉所得となり、日本で課税される。 |

国内勤務期間対応部分のみならず、国外勤務期間に対応する部分も日本で課税される。 |

|

所得税の計算方法 |

国内源泉所得×20.42% |

全世界所得×累進税率 |

確定申告の方法

確定申告が必要な場合、帰国後の居住者期間の全世界所得と帰国前の非居住者期間の国内源泉所得の両方を申告することになります。

居住者である期間内に生じた総合課税に係る所得(*1)と非居住者期間の総合課税に係る所得(*2)を合計して、これに累進税率を乗じて税額を計算しましょう。これに非居住者期間の分離課税の税額(*3)を加算して税額を算定します。(同法102条、同法施行令258条1項)。

(*1)居住者である期間に生じた給与所得、不動産所得、等

(*2)非居住者期間に生じた国内不動産に係る不動産所得、等

(*3)非居住者期間に生じた給与所得は他の所得と分離して、20.42%の税率を乗じて税額を算定します。

実務的には、居住者期間の税額と非居住者期間の分離課税の税額を合計するような申告書の様式がないため、居住者期間の申告書と非居住者期間の分離課税の申告書(172条の申告書等)を別々に提出することになります(飯塚信吾「月間国際税務」2020年2月号)。

帰国後に支払われる賞与について

では、帰国後に支払われる賞与について、日本税法上の取扱いや、外国税額控除により還付された所得税は誰のものであるかを見ていきましょう。

日本税法上の取り扱い

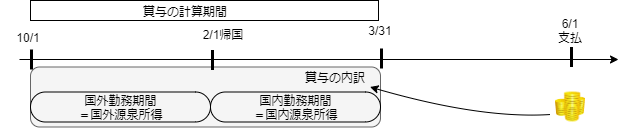

帰国後に支払われる賞与については、理解が難しいところがあるため詳細に見ていきましょう。

例えば、賞与の計算期間を10月1日から3月31日までとし、帰国日が2月1日、賞与支給日が6月1日であり、日本親会社が支給をするとします。この場合、10月1日から帰国日の2月1日までは帰国前の国外勤務期間に対応する部分(国外源泉所得)であり、2月2日から3月31日までは帰国後の日本での勤務期間に対応する部分(国内源泉所得)ということです。

帰国後に当該賞与の支給を受けた6月1日の時点(収入が確定した時点)では、当該従業員は居住者です。居住者が課税される範囲は、全世界所得であるため(所得税法7条1項1号)、支給を受けた賞与のうち、国外勤務期間に対応する国外源泉所得も国内勤務期間に対応する国内源泉所得も、両方とも日本での課税対象となります。よって日本の親会社は賞与の支給に際して、全額に対して源泉徴収をする必要があります(所得税法183条1項)。

この賞与計算対象期間に勤務していた外国から見ると、その人はその外国の居住者であったため、一般的には勤務した海外の国においても所得税を課されるでしょう。二重課税を排除するために、居住地国である日本の確定申告にて外国税額控除の手続きをとることになります(*)。

(*) この点は国によって違いがあるようです。従業員が日本に帰国した後に支給された賞与で、外国子会社等の赴任先での負担がないのであれば課税はしない、という国も多くあるようです。

外国税額控除により還付された所得税は誰のものか

日本の確定申告で外国税額控除の適用を受けて所得税の還付がある場合、通常、個人の銀行口座に還付金が振り込まれます。

他方で、海外で課された外国所得税については、海外赴任者の不公平感を考慮して、海外子会社か日本親会社が負担をすることがあります。しかし実際に外国所得税を負担したのが海外子会社か日本親会社であれば、還付所得税はこれらの会社に帰属させることが公平であると言えるでしょう。

この点は、事前に会社の給与規定等に規定をして従業員には十分に周知しておくべきでしょう。従業員が受けた外国税額控除による還付金は会社に引き渡さなくてはならないという法律上の規定があるわけではなく、その方が公平であろう、ということです。